您现在的位置:

您现在的位置:备注栏不全,一律退回!税局正式明确,发票备注栏填写新标准!

提醒:无论是纳税人自行开具,还是税务机关代开增值税专用发票,备注栏需填写的內容都有明确规定,若没按要求填写则属不合规发票不能作为抵扣凭证。

1 纳税人自行开具

2 税务机关代开

1、备注栏内注明纳税人名称和纳税人识别号;

《国家税务总局关于印发〈税务机关代开增值税专用发票管理办法(试行)〉的通知》(国税发〔2004〕153号)规定,代开发票岗位应按以下要求填写专用发票的有关项目。备注栏内注明增值税纳税人的名称和纳税人识别号。

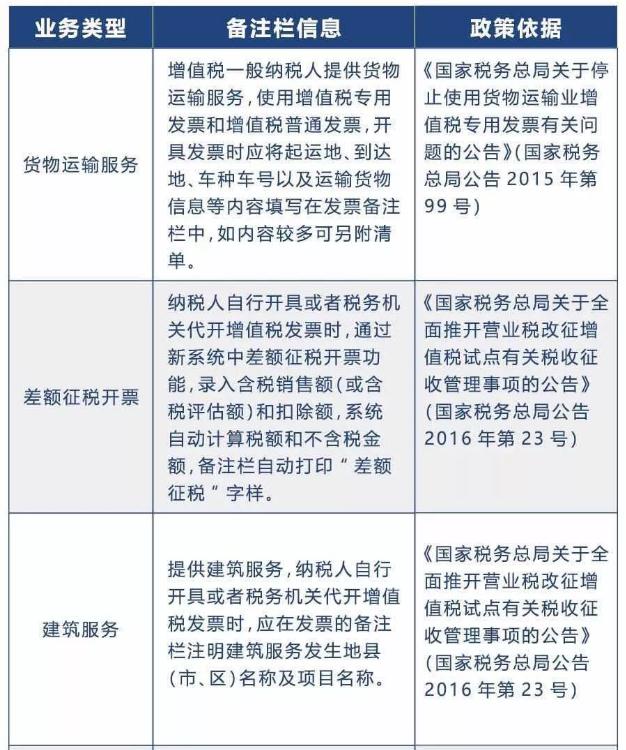

2、税务机关为跨县(市、区)提供不动产经营租赁服务、建筑服务的小规模纳税人(不包括其他个人)代开增值税发票时

在发票备注栏中自动打印‘YD’字样;

3、税务机关为纳税人代开建筑服务发票时

应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称;

4、税务机关为个人保险代理人汇总代开增值税发票时

应在备注栏内注明“个人保险代理人汇总代开”字样;

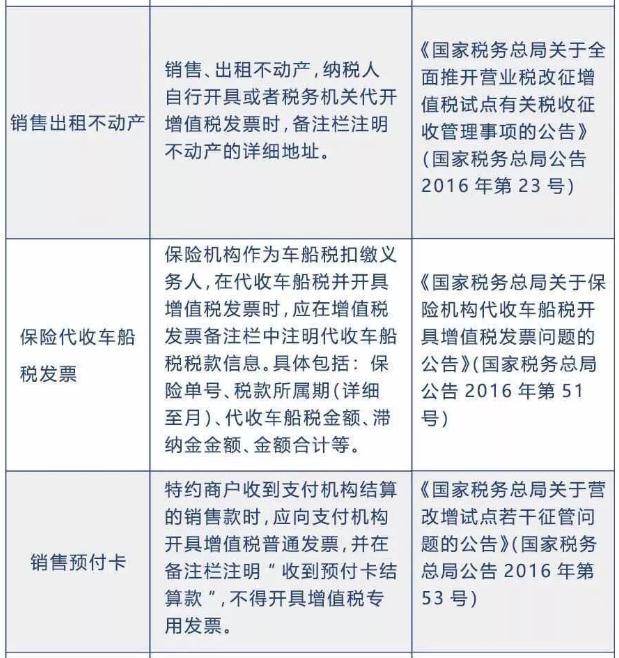

5、税务机关为出售或出租不动产代开发票时

备注栏填写销售或出租不动产纳税人的名称、纳税人识别号(或者组织机构代码)、不动产的详细地址;按照核定计税价格征税的,“金额”栏填写不含税计税价格,备注栏注明“核定计税价格,实际成交含税金额×××元”;

6、差额征税代开发票

通过系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和金额,备注栏自动打印“差额征税”字样;

7、税务机关在代开增值税普通发票以及为其他个人代开增值税专用发票的备注栏上:

加盖税务机关代开发票专用章。

依据:税总货便函〔2017〕127号(增值税发票开具指南)

提示:以上列举备注栏应填写的信息,也是取得发票的纳税人需要重点审核的内容,根据《中华人民共和国增值税暂行条例》第九条规定,纳税人购进货物、劳务、服务、无形资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。

注意,这六种发票收到时 一定要检查备注栏 在什么情况下开具发票需要填写?如何填写?下面一起来看看发票备注栏的小奥秘吧~

1. 提供建筑服务 纳税人自行开具或者税务机关代开增值税发票时,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称。

2. 增值税一般纳税人提供货物运输服务 使用增值税专用发票和增值税普通发票,开具发票时应将起运地、到达地、车种车号以及运输货物信息等内容填写在发票备注栏中,如内容较多可另附清单。

3、销售不动产 纳税人自行开具或者税务机关代开增值税发票时,应在发票“货物或应税劳务、服务名称”栏填写不动产名称及房屋产权证书号码(无房屋产权证书的可不填写),“单位”栏填写面积单位备注栏注明不动产的详细地址。

4.出租不动产 纳税人自行开具或者税务机关代开增值税发票时,应在备注栏注明不动产的详细地址。

5.按照现行政策规定适用差额征税办法缴纳增值税 且不得全额开具增值税发票的(财政部、税务总局另有规定的除外),纳税人自行开具或者税务机关代开增值税发票时,通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样,发票开具不应与其他应税行为混开。

6. 保险机构作为车船税扣缴义务人 在代收车船税并开具增值税发票时应在增值税发票备注栏中注明代收车船税税款信息。具体包括:保险单号、税款所属期(详细至月)、代收车船税金额、滞纳金金额、金额合计等。该增值税发票可作为纳税人缴纳车船税及滞纳金的会计核算原始凭证。

小结:发票的基本内容包括:发票的名称、发票代码和号码、联次及用途、客户名称、开户银行及账号、商品名称或经营项目、计量单位、数量、单价、大小写金额、开票人、开票日期、开票单位(个人)名称(章)等。也包括票面的备注栏,企业取得未按规定进行备注的发票属于不合规票据,属于违反发票管理法规,由税务机关责令限期改正。

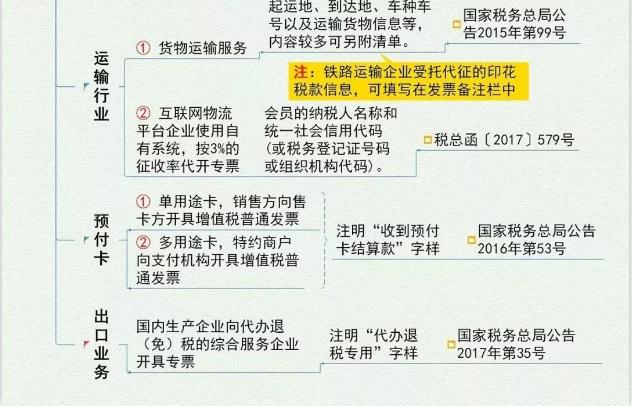

一图详解备注栏填写 文字太多看着累?记不住?

不要紧,我们做了一张思维导图,方便你直观了解。

未按规定填写备注栏的风险 1.增值税:根据《中华人民共和国增值税暂行条例》第九条规定,纳税人购进货物、劳务、服务、无形资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。

2.企业所得税:根据《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告》(国家税务总局公告2018年第28号)第十二条规定,企业取得私自印制、伪造、变造、作废、开票方非法取得、虚开、填写不规范等不符合规定的发票,以及取得不符合国家法律、法规等相关规定的其他外部凭证,不得作为税前扣除凭证。

3.土地增值税:根据《国家税务总局关于营改增后土地增值税若干征管规定的公告》(国家税务总局公告2016年第70号)第五条规定,营改增后,土地增值税纳税人接受建筑安装服务取得的增值税发票,应按照《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)规定,在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称,否则不得计入土地增值税扣除项目金额。

今天起,备注栏一定不能随意了。大家一定要注意!符合条件但未按规定填写备注栏信息的增值税发票,将不能作为有效税收凭证哦

发票备注栏填写指南

闂傚倸鍊风欢姘缚瑜嶈灋鐎光偓閸曨偆锛涢梺璺ㄥ櫐閹凤拷

闂傚倸鍊风欢姘缚瑜嶈灋鐎光偓閸曨偆锛涢梺璺ㄥ櫐閹凤拷

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版

相关文章

无相关信息